7月國內(nèi)經(jīng)濟(jì)分析

發(fā)稿時間:2017-08-21一,、需求較弱致價格傳導(dǎo)受阻

7月份全國居民消費價格指數(shù)(CPI)為1.4%,,較上月縮小0.1個百分點,,主 要原因在于水果大量上市致使鮮果價格下降以及豬肉價格疲軟,。生產(chǎn)價格指數(shù)(PPI)為5.5%,連續(xù)三個月持平,。剪刀差較上月擴(kuò)大0.1個百分點至-4.1%,。

分析認(rèn)為:8月份鮮蔬、肉類季節(jié)性回升將對CPI形成支撐作用,。短期內(nèi)受 黑色系商品上漲支撐PPI可維持較高水平,,但弱需求阻礙上游價格向下游傳導(dǎo),制造業(yè)企業(yè)利潤空間被壓縮,。預(yù)計8月份剪刀差有望小幅收窄。

二,、PMI微降 大宗商品市場承壓

7月官方制造業(yè)PMI為51.4%,,略低于預(yù)期,較上月回落0.3個百分點,,依然 位于景氣區(qū)間,。生產(chǎn)指數(shù)與新訂單指數(shù)差值大幅縮小至0.7個百分點,反映制造 業(yè)供求關(guān)系有所改善,,對商品價格形成支撐,。

分析認(rèn)為:企業(yè)生產(chǎn)與下游需求均有小幅下滑,經(jīng)濟(jì)回暖腳步有所放緩,。8月份仍為傳統(tǒng)生產(chǎn)淡季,,同時房地產(chǎn)與汽車兩大終端消費增速下降,預(yù)計8月份PMI有小幅回落,,大宗商品市場或承壓下行,。

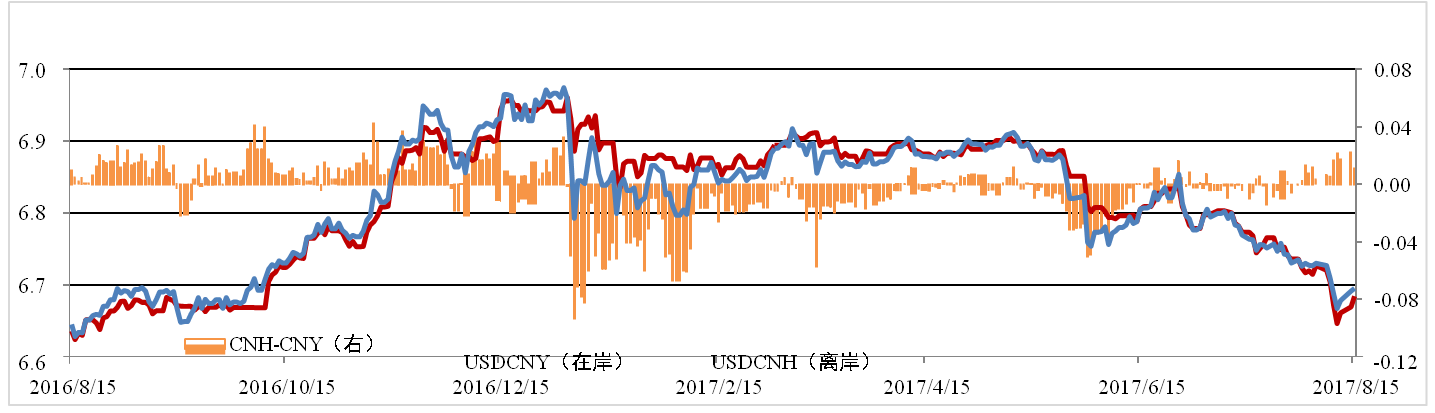

三、人民幣匯率維持震蕩

截至8月11日,,人民幣匯率中間價666.42,,環(huán)比升值1.96%。CFETS匯率,、 BIS貨幣籃子指數(shù)以及SDR貨幣籃子指數(shù)分別為94.03,、94.45和94.66,環(huán)比上 升0.55%,、0.34%與0.57%,。另外,,美元指數(shù)為93.07,環(huán)比下跌3.07%,。

分析認(rèn)為:特朗普的財政政策推進(jìn)受阻,、歐元區(qū)經(jīng)濟(jì)復(fù)蘇及美朝地緣政治問題等因素影響美元走弱。 預(yù)計8月份美元弱勢震蕩為主,,人民幣兌美元 面臨升值壓力,。

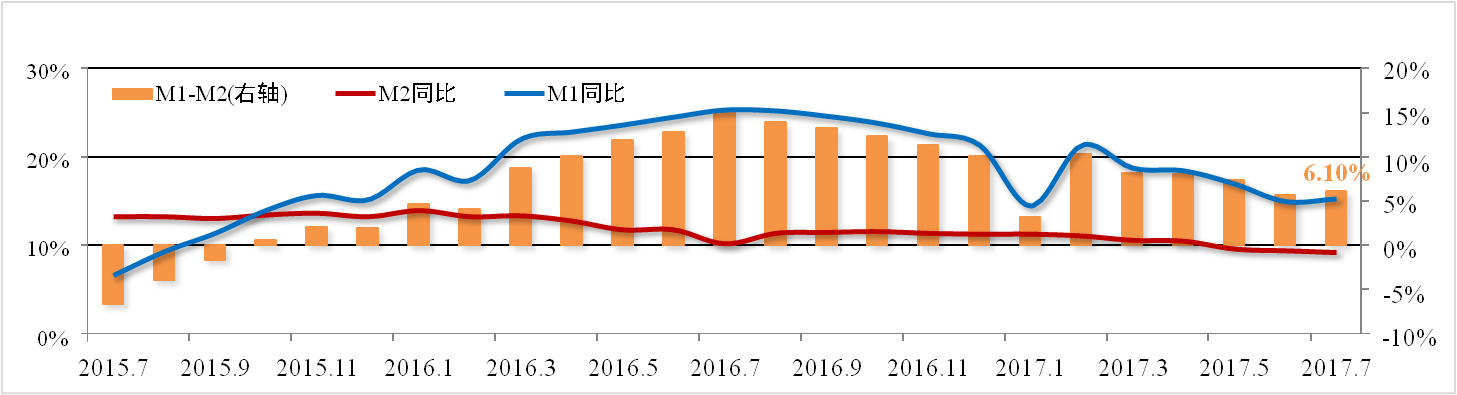

四、貨幣供應(yīng)量增速再創(chuàng)新低

7月份M2增速為9.2%,,較上月下滑0.2個百分點,,再創(chuàng)歷史新低。M1與M2 差額為6.1%,,較上月擴(kuò)大0.5個百分點,。社會融資規(guī)模累計168.01萬億元,其中 實體經(jīng)濟(jì)融資規(guī)模114.31萬億元,,同比增長13.5%,,較上月擴(kuò)大0.4個百分點。

分析認(rèn)為:貨幣供應(yīng)量延續(xù)下滑趨勢,,而實體經(jīng)濟(jì)融資規(guī)模增速擴(kuò)大,,反 映了金融“脫虛向?qū)?rdquo;工作效果良好。在央行加強(qiáng)金融監(jiān)管,、縮短資金鏈條,、減少多層嵌套的背景下,預(yù)計M2保持較低速度增長會成為新常態(tài),。

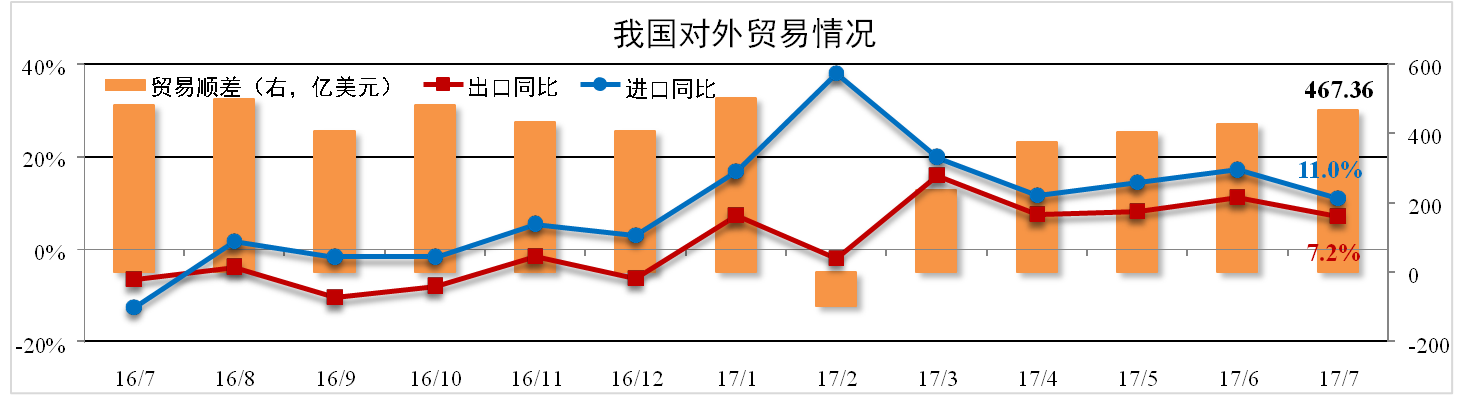

五,、進(jìn)出口增速有所回落

據(jù)海關(guān)總署數(shù)據(jù),7月份我國進(jìn)出口總值3405.55億美元,,同比增長8.8%,。 其中出口1936.46億美元,同比增長7.2%,;進(jìn)口1469.09億美元,,同比增長11.0%; 貿(mào)易順差為467.36億美元,,環(huán)比上漲9.3%,。

分析認(rèn)為:總體來看外需保持?jǐn)U張態(tài)勢但速度放緩,政府限制劣質(zhì)煤炭進(jìn)口以及鋼鐵供給側(cè)改革分別是造成本次進(jìn)口,、出口增速下滑的主要原因,。但外 貿(mào)出口先導(dǎo)指數(shù)連續(xù)8個月上升,預(yù)示出口前景較好,。