第一季度全球經(jīng)濟呈現(xiàn)企穩(wěn)回升態(tài)勢

發(fā)稿時間:2017-04-21一,、全球經(jīng)濟呈現(xiàn)企穩(wěn)回升態(tài)勢

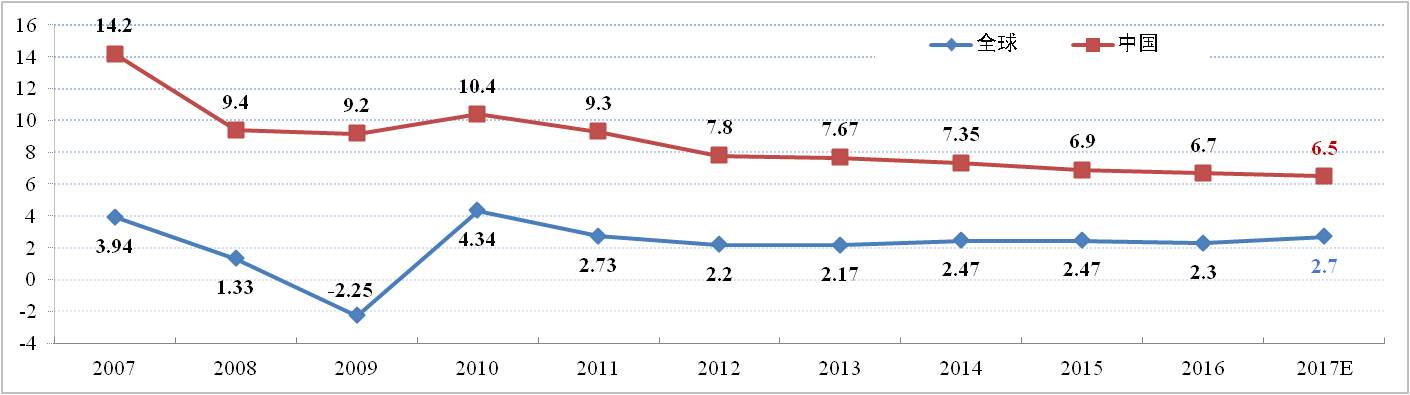

2017年一季度全球經(jīng)濟企穩(wěn)回升態(tài)勢明顯,,主要表現(xiàn)在:全球綜合采購經(jīng)理人指數(shù)(PMI)強勁回升已連續(xù)5個月超過53%,部分國家制造業(yè)庫存進入上行周期,;全球貿(mào)易景氣指數(shù)為102高于榮枯線100,,這是繼去年第四季度出現(xiàn)反彈之后再次適度增長,;新興經(jīng)濟體經(jīng)濟增長指標連續(xù)第四個月回升,并創(chuàng)下了五年來的新高,。初步估計,,一季度全球經(jīng)濟環(huán)比增速折年率達到3.0%,,同比增速2.7%,均較上個季度加快約0.1個百分點,。預計二季度全球經(jīng)濟仍將維持這種企穩(wěn)回升的態(tài)勢,,增速為3.0%左右;2017年全球經(jīng)濟將增長將維持在不低于2.7%,。

二,、國內(nèi)經(jīng)濟

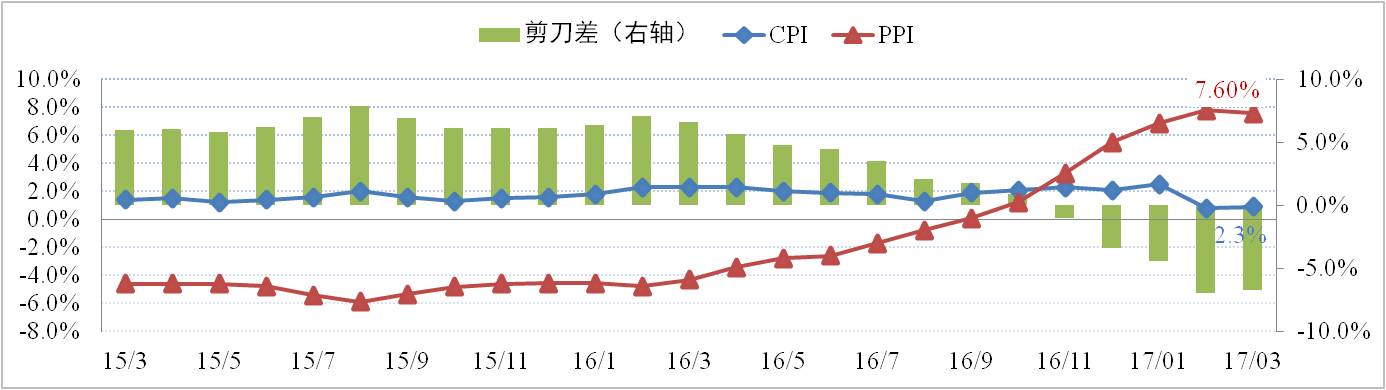

一季度國內(nèi)經(jīng)濟呈現(xiàn)投資回升、貿(mào)易趨勢性向好,,PMI,、CPI、PPI等主要經(jīng)濟指標數(shù)據(jù)均呈現(xiàn)向好局面,,因此預計一季度GDP增長6.8%,。但國內(nèi)經(jīng)濟仍然呈現(xiàn)出工業(yè)生產(chǎn)穩(wěn)以及消費數(shù)據(jù)弱的格局,主要表現(xiàn)在價格層面上PPI與CPI的剪刀差仍高,,3月份CPI同比上漲0.9%連續(xù)兩個月同比增長低于1%,;PPI同比上漲7.6%,環(huán)比回落0.2個百分點漲幅依然處于高位,。國內(nèi)經(jīng)濟增長面臨的風險主要來自金融和房地產(chǎn)風險兩個方面,;其中,主要包括債務(wù)違約和債務(wù)處置負擔沉重,、房地產(chǎn)投資和民間投資增速下滑,、去杠桿、去產(chǎn)能和隱性失業(yè)問題等風險,。

三,、宏觀經(jīng)濟政策

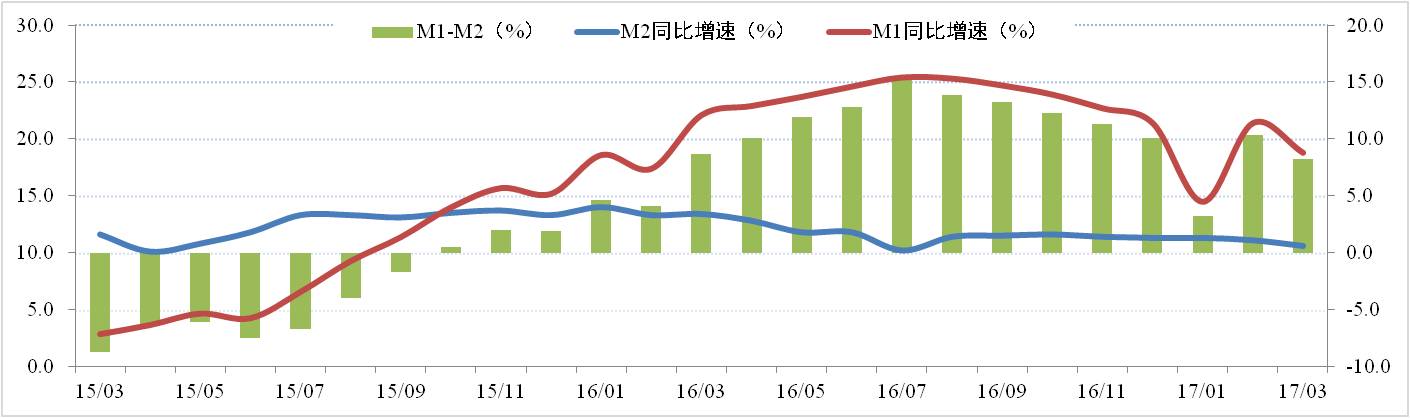

2017年2月廣義貨幣(M2)余額159.96萬億元,同比增長10.6%,增速分別比上月末和去年同期低0.5個和2.8個百分點,;狹義貨幣(M1)余額48.88萬億元,同比增長18.8%,,增速分別比上月末和去年同期高2.6個和3.3個百分點。

分析認為:M2增速平穩(wěn)回落,,反映了穩(wěn)健中性貨幣政策的落實和對金融機構(gòu)加杠桿行為監(jiān)管的加強,。同時,,社會融資規(guī)模和企業(yè)中長期貸款同比增加,,反映金融對于實體經(jīng)濟支持不減。資金市場利率波動下降,,資金面由緊平衡向平衡的過渡,。

四、人民幣匯率貶值預期有所改善

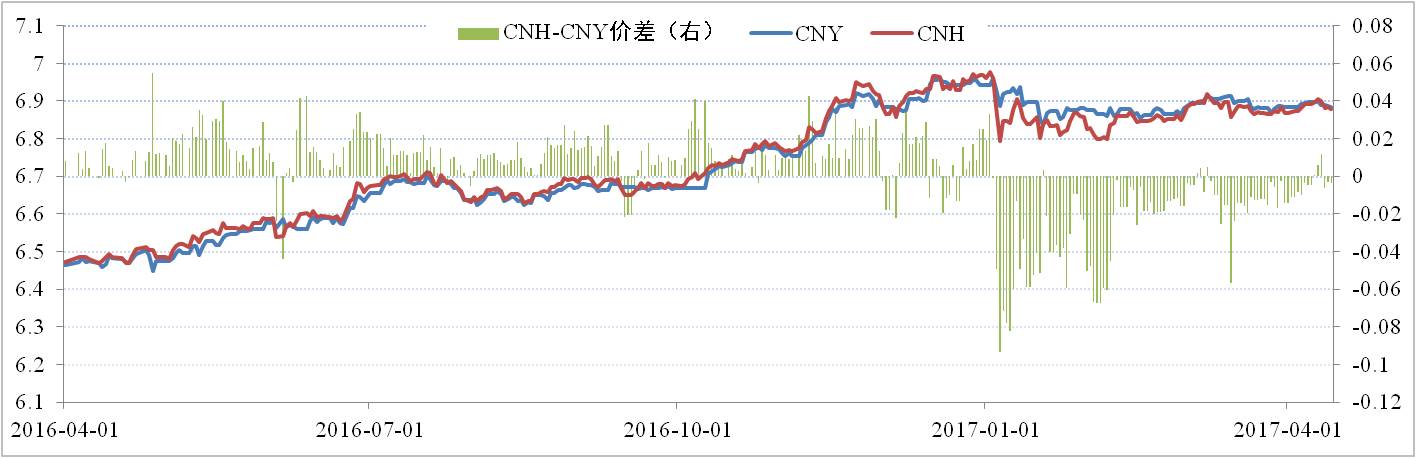

中國外匯交易中心數(shù)據(jù)顯示,,4月14日人民幣匯率中間價為687.4,,較上月環(huán)比升值0.55%,。其中,CFETS人民幣匯率指數(shù)為93.18,,環(huán)比下降1.11%,;BIS貨幣籃子和SDR貨幣籃子人民幣匯率指數(shù)分別為95.52和95.67,分別環(huán)比下降1.42%和0.42%,。

分析認為:3月份國內(nèi)經(jīng)濟進本面得到改善,,人民幣匯率呈現(xiàn)震蕩走勢,表明人民幣貶值壓力大概率已經(jīng)釋放完成,。但美聯(lián)儲不斷加息恰恰是美元不斷走強的信號,,因此人民幣貶值壓力難以消除。

五,、固定資產(chǎn)投資增速回升

據(jù)國家統(tǒng)計局統(tǒng)計數(shù)據(jù)顯示,,2017年1-2月全國固定資產(chǎn)投資完成額度為4.14萬億元,同比增長8.9%,,增速比去年全年提高0.8個百分點,。其中,民間固定資產(chǎn)投資額為2.98萬億元,,同比增速為6.7%,,增速創(chuàng)11個月新高;較去年全年提高3.5個百分點,,連續(xù)第7個月增速環(huán)比提升,。

分析認為:固定資產(chǎn)投資實現(xiàn)“開門紅”并創(chuàng)下7個月來的新高,主要受基建,、房地產(chǎn)和制造業(yè)投資的增加帶動,。尤其受益于民間投資出現(xiàn)明顯回暖勢頭,經(jīng)濟景氣持續(xù)改善,,國內(nèi)經(jīng)濟內(nèi)生增長動能持續(xù)修復,。

六、制造業(yè)保持穩(wěn)中向好態(tài)勢

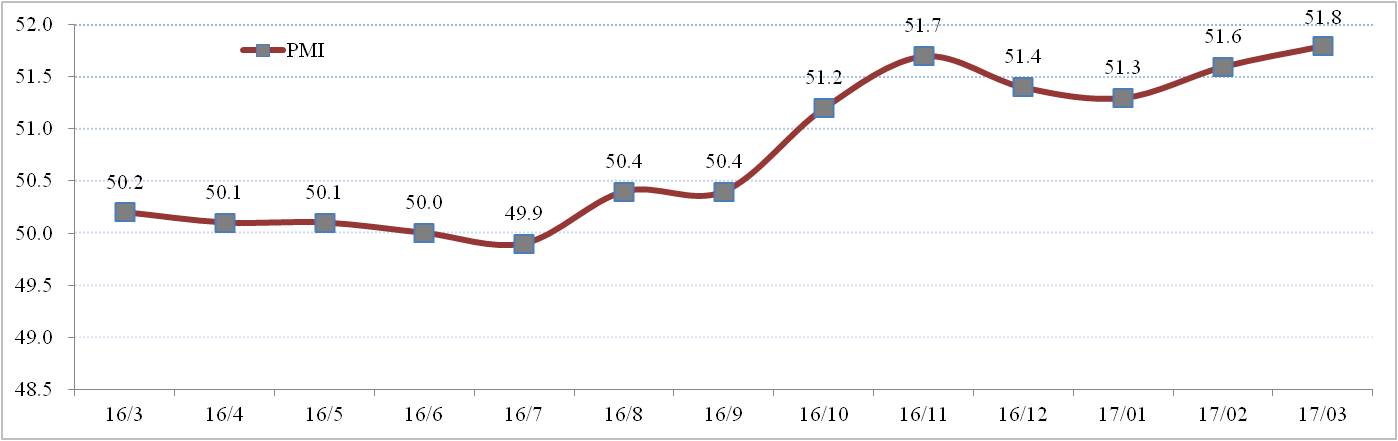

國家統(tǒng)計局數(shù)據(jù)顯示,,2017年3月份制造業(yè)采購經(jīng)理指數(shù)PMI為51.8%,,連續(xù)兩月上升。其中,,生產(chǎn)指數(shù)和新訂單指數(shù)為54.2%和53.3%,,分別比上月上升0.5和0.3個百分點。在生產(chǎn)和需求增速回暖的同時企業(yè)采購力度加大,,采購量指數(shù)為53.4%,,高于上月2.0個百分點。

分析認為:PMI連續(xù)8個月保持在50%的水平以上并創(chuàng)5年新高顯示出制造業(yè)持續(xù)保持穩(wěn)中向好的態(tài)勢,。綜合來看,,一季度中國經(jīng)濟運行積極變化明顯,,增速呈現(xiàn)回升態(tài)勢,有望進入中高速平穩(wěn)增長軌道,。

七,、能源供給側(cè)改革

4月10日,發(fā)改委及能源局聯(lián)合印發(fā)的《關(guān)于有序放開發(fā)用電計劃的通知》稱,,各地要加快推進電力體制改革,,逐步擴大市場化交易電量規(guī)模,盡快組織發(fā)電企業(yè)特別是燃煤發(fā)電企業(yè)與售電企業(yè),、用戶及電網(wǎng)企業(yè)簽訂三方發(fā)購電協(xié)議,。同時,通知明確新建煤電機組全部實行市場電價,,將推動電力供給側(cè)改革,。

目前在廣東試點的大用戶直購電模式不斷深化,正在逐步擴大交易電量規(guī)模,。新的深化電力體制改革方案已起草完成并遞交到國務(wù)院,。有望于近期獲批出臺,將允許民營資本進入配電和售電領(lǐng)域等,。其中,,發(fā)電計劃、電價,、配電側(cè)和售電側(cè)等環(huán)節(jié)都有望放開,。

業(yè)內(nèi)人士表示,以大用戶直購電深化試點為起點,,新一輪電改雖然尚未定稿,,但已然緩緩起航。目前可以較為明確的是,,深化方案的重點主要是發(fā)電側(cè)大用戶直購電的推廣,、售電側(cè)的配售分開以及引入競爭。